চার মৌলিক সূচকে তীব্র লড়াই

আওয়ামী লীগ সরকারের সাড়ে ১৫ বছরে ব্যাংক খাতে যে নজিরবিহীন লুটপাট হয়েছে তার ক্ষত দিনে দিনে প্রকট হচ্ছে। লুটপাটের মাধ্যমে আমানতকারীদের টাকা আত্মসাৎ ও পাচারের কারণে ব্যাংক খাতকে চারটি মৌলিক সূচকে তীব্র লড়াই করে টিকে থাকতে হচ্ছে। এগুলো হচ্ছে– খেলাপি ঋণের লাগামহীন ঊর্ধ্বমুখী প্রবণতা, ঋণ বিতরণের সক্ষমতা হ্রাস ও ঋণের প্রবৃদ্ধিতে ধীরগতি, নিট আয় হ্রাস পেয়ে সর্বনিম্নে এবং চাহিদা অনুযায়ী মূলধন রাখার সক্ষমতার তীব্র অভাব। এই চার খাতে লড়াই করে দুর্বল কিছু ব্যাংক এগিয়ে গেলেও কয়েকটি পারছে না। ফলে এসব ব্যাংক অন্য ব্যাংকের সঙ্গে একীভূত করার চিন্তাভাবনা চলছে। এজন্য নতুন আইনও করা হচ্ছে। তবে এর মধ্যেও বেশ কিছু ব্যাংক ভালো চলছে।

কেন্দ্রীয় ব্যাংকের প্রতিবেদনে দেখা গেছে, আওয়ামী লীগ সরকারের মেয়াদে ব্যাংক খাতে যে লুটপাট হয়েছে তার মধ্যে এখন পর্যন্ত সাড়ে ৫ লাখ কোটি টাকার জালিয়াতির ঘটনা ধরা পড়েছে। এর মধ্যে তিন লাখ কোটির টাকা বেশি পাচার হয়েছে। বাকি প্রায় আড়াই লাখ কোটি টাকা জালিয়াতির মাধ্যমে আত্মসাৎ করা হয়েছে। সব মিলে আমানতকারীদের সাড়ে ৫ লাখ কোটি টাকা ব্যাংক থেকে বেরিয়ে গেছে।

প্রচলিত নিয়ম অনুযায়ী ব্যাংকগুলো আমানতকারীদের কাছ থেকে টাকা নিয়ে তা বিনিয়োগ করে। এ থেকে ব্যাংক সুদ বা মুনাফাসহ নির্দিষ্ট সময় পর অর্থ ফেরত পায়। সেগুলো দিয়ে আমানতকারীদের মুনাফাসহ মূল অর্থ ফেরত দেয়। পাশাপাশি ব্যাংকের কর্মীদের বেতন ভাতা, শেয়ারহোল্ডারদের লভ্যাংশ প্রদানসহ অন্যান্য খরচ বহন করে। ব্যাংক ব্যবসা ঝুঁকিপূর্ণ বলে তাদের নিয়মিতভাবে ঋণের বিপরীতে প্রভিশন রাখতে হয়, ঝুঁকি মোকাবিলার জন্য রিজার্ভ তহবিলের আকার বাড়াতে ও মূলধন বাড়াতে হয়।

কিন্তু ব্যাংক খাত থেকে সাড়ে ৫ হাজার কোটি টাকা জালিয়াতির মাধ্যমে বেরিয়ে যাওয়ায় সেগুলোর বিপরীতে ব্যাংকের কোনো আয় হচ্ছে না। জালিয়াতি হয়েছে বলে আমানতের ওইসব অর্থ ফেরতও আসছে না। এ কারণে লুটপাটের শিকার ব্যাংকগুলো আমানতকারীদের টাকা ফেরত দিতে পারছে না।

গ্রাহকদের আমানতের টাকা পাচার ও জালিয়াতির মাধ্যমে আত্মসাৎ করায় সেগুলো আদায় হচ্ছে না। এসব ঋণের বিপরীতে ব্যাংকগুলোর হাতে যথেষ্ট জামানতও নেই। ফলে কোনোভাবেই টাকা আদায় করা সম্ভব হচ্ছে না। এতে নির্ধারিত সময়ের মধ্যে ঋণের কিস্তি পরিশোধ হচ্ছে না। বাধ্য হয়ে একটি সময় ব্যাংক তা খেলাপি হিসাবে চিহ্নিত করছে। খেলাপি হওয়ার সঙ্গে প্রভিশন রাখতে হচ্ছে ২০ শতাংশ। নিয়মিত থাকা অবস্থায় রাখতে হতো ২ শতাংশ। খেলাপি হওয়ার সঙ্গে সঙ্গে প্রভিশন ১৮ শতাংশ বেড়ে যাচ্ছে। ঋণটি ৬ মাস অনাদায়ি থাকলে সন্দেহজনক হিসাবে চিহ্নিত হচ্ছে। ফলে প্রভিশনের হার বেড়ে ৫০ শতাংশ হচ্ছে। নয় মাস পর আদায় অযোগ্য কুঋণ হিসাবে চিহ্নিত হচ্ছে। তখন প্রভিশন রাখতে হচ্ছে শতভাগ। কিন্তু ব্যাংকগুলোর আয় নেই ও আদায় না হওয়ায় চাহিদা অনুযায়ী প্রভিশন রাখতে পারছে না। ফলে প্রভিশন ঘাটতি হচ্ছে। প্রভিশন ঘাটতি বাড়ায় ব্যাংক আর্থিকভাবে দুর্বল হচ্ছে। ব্যাংকের ঋণকে সম্পদ ধরা হয়। ঋণের বিপরীতে চাহিদা অনুযায়ী প্রভিশন না রাখতে পারলে তা ঝুঁকিপূর্ণ সম্পদে পরিণত হচ্ছে। এভাবে বেড়ে যাচ্ছে ঝুঁকিপূর্ণ সম্পদের পরিমাণ। আন্তর্জাতিক মানদণ্ড অনুযায়ী ব্যাংকগুলোকে ঝুঁকিপূর্ণ সম্পদের বিপরীতে কমপক্ষে ১০ শতাংশ মূলধন রাখা বাধ্যতামূলক। ১২ শতাংশ রাখতে পারলে ভালো। কিন্তু ব্যাংকগুলোর আয় না হওয়ায় চাহিদা অনুযায়ী মূলধন রাখতে পারছে না। ফলে ব্যাংকের মূলধন ঘাটতি বেড়ে যাচ্ছে। এতে ব্যাংক আরও দুর্বল হয়ে পড়ছে।

একদিকে ঋণ আদায় না হওয়ায় ব্যাংকের টাকার প্রবাহ কমে যাচ্ছে। ঋণ থেকে মুনাফা আদায় না হওয়ায় ব্যাংকের আয় কমে যাচ্ছে। এতে শেয়ারহোল্ডারদের লভ্যাংশ দেওয়ার প্রবণতা কমছে। পাশাপাশি দুর্বল ব্যাংকগুলো আমানতকারীদের টাকা ফেরত দিতে পারছে না। এই দুইয়ে ব্যাংকগুলোর দুর্নাম হচ্ছে। ফলে গ্রাহকরা ব্যাংকে নতুন আমানত রাখতে নিরুৎসাহিত হচ্ছে এতে তারল্য প্রবাহ আরও কমে যাচ্ছে। ফলে ব্যাংকগুলোর ঋণ দেওয়ার সক্ষমতা কমে যাচ্ছে। এই প্রক্রিয়ায় ঋণ বিতরণের গতি থমকে যাচ্ছে। যা দেশের ব্যবসা-বাণিজ্যকে বাধাগ্রস্ত করছে। কমে যাচ্ছে অর্থনৈতিক কর্মকাণ্ডের গতি। নেতিবাচক প্রভাব পড়ছে জিডিপির প্রবৃদ্ধিতে।

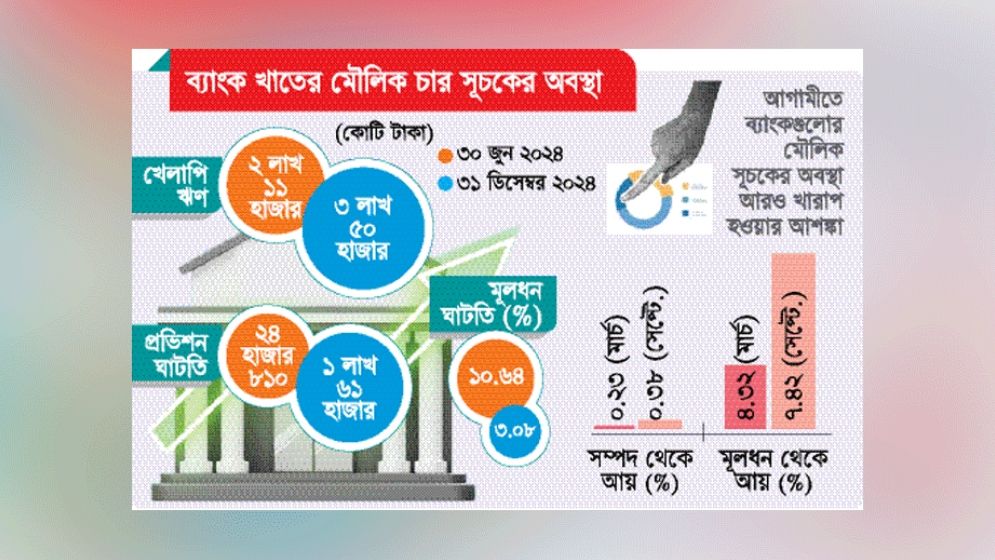

কেন্দ্রীয় ব্যাংকের প্রতিবেদন থেকে দেখা যায়, গত বছরের ৫ আগস্ট আওয়ামী লীগ সরকারের পতন হয়েছে। এর আগে গত ৩০ জুন পর্যন্ত তারা খেলাপি ঋণ রেখে গেছে, ২ লাখ ১১ হাজার কোটি টাকা। ওই সময়ে প্রভিশন ঘাটতি ছিল ২৪ হাজার ৮১০ কোটি টাকা। অভিযোগ রয়েছে ওই সময়ে ব্যাংক খাতের নেতিবাচক চিত্রগুলো আড়াল করে রাখা হয়েছে। জালিয়াতি, খেলাপি ঋণ, প্রভিশনের প্রকৃত তথ্য প্রকাশ করা হতো না। অন্তর্বর্তী সরকার ক্ষমতায় এসে ব্যাংক খাতের প্রকৃত চিত্র প্রকাশ করতে থাকে। খেলাপি ঋণ বেড়ে দাঁড়ায় সাড়ে ৩ লাখ কোটি টাকায়। প্রভিশন ঘাটতি বেড়ে দাঁড়ায় ১ লাখ ৬১ হাজার কোটি টাকায়।

সার্বিকভাবে আমানত প্রবাহ এখন বাড়ছে। তবে দুর্বল ব্যাংকগুলোতে এখনও বাড়ছে না। দৈনিকের জমা থেকে দৈনিকের উত্তোলনের চাহিদা মেটাতে পারছে না। ফলে এখনো দুর্বল ব্যাংকগুলোকে ধারের ওপর নির্ভর করতে হচ্ছে।

প্রতিবেদনে দেখা যায়, ব্যাংকগুলোর ঝুঁকিপূর্ণ সম্পদের বিপরীতে মূলধন এখন কমে স্মরণকালের মধ্যে সর্বনিম্নে পৌঁছেছে। গত ডিসেম্বরে ঝুঁকিপূর্ণ সম্পদের বিপরীতে মূলধনের হার ৩ দশমিক ০৮ শতাংশে দাঁড়িয়েছে। গত জুনে ছিল ১০ দশমিক ৬৪ শতাংশ। মূলধন কমে যাওয়ায় ব্যাংকগুলোও ঝুঁকিতে পড়েছে। ঝুঁকি মোকাবিলার সক্ষমতাও কমেছে। সরকারি ব্যাংকগুলোর কোনো মূলধন নেই। খেলাপি ঋণ সব মূলধন খেয়ে ফেলেছে। ফলে এই ব্যাংকগুলো টিকে আছে সরকারের গ্যারান্টির ওপর ও সরকার বাজেট থেকে মূলধন জোগানের ওপর। এছাড়াও ব্যাংকগুলো এখন চড়া সুদে আমানত সংগ্রহ করে সংকট মোকাবিলার জন্য তারল্যের প্রবাহ বাড়াচ্ছে।

কেন্দ্রীয় ব্যাংকের প্রতিবেদন থেকে দেখা যায়, ব্যাংকগুলোর সম্পদ থেকে আয় গত ১৮ বছরের মধ্যে সর্বনিম্নে নেমেছে গত মার্চে। ওই মাসে প্রতি ১০০ টাকায় আয় হয়েছিল ২৩ পয়সা। ব্যাংকগুলোর আয়ের সিংহভাগই আসে সম্পদ থেকে। গত সেপ্টেম্বরে তা সামান্য বেড়ে দশমিক ৩৮ শতাংশ হয়েছে। তবে আগামীতে খেলাপি ঋণ বাড়লে আয়ও কমে যেতে পারে বলে আশঙ্কা করছে কেন্দ্রীয় ব্যাংক।

এদিকে খেলাপি ঋণ তীব্রভাবে বেড়ে যাওয়ায় ব্যাংকগুলোর ব্যালেন্স শিটের ওপর যথেষ্ট চাপ সৃষ্টি করেছে। নতুন ঋণ সম্প্রসারণের ক্ষমতা সীমিত করেছে এবং পদ্ধতিগত দুর্বলতা তৈরি করেছে। এই চ্যালেঞ্জগুলো কাটিয়ে ওঠার জন্য, বাংলাদেশ ব্যাংক বাণিজ্যিক ব্যাংক খাতে সুশাসন জোরদার, আর্থিক শৃঙ্খলায় উন্নত এবং ব্যাংকিং খাতে ঝুঁকি ব্যবস্থাপনা বৃদ্ধির লক্ষ্যে একাধিক কাঠামোগত ও নীতিগত সংস্কার শুরু করেছে। এই প্রচেষ্টার অংশ হিসাবে, তদারকি, নিয়ন্ত্রণ এবং জবাবদিহিতা জোরদার করার জন্য ১১টি দুর্বল ব্যাংকের পরিচালনা পর্ষদ পুনর্গঠন করেছে। বাংলাদেশ ব্যাংক সম্পদের মান পর্যালোচনা করে পদক্ষেপ নিচ্ছে।